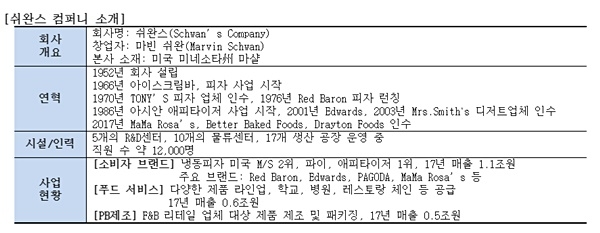

[서울와이어 염보라 기자] CJ제일제당이 드디어 미국 냉동식품회사 '쉬완스(Schwan’s Company)'를 품었다.

증권가는 "동사의 부족한 점을 보완해줄 수 있는 인수합병(M&A)"이라고 일제히 평가했다. 제품 포트폴리오와 유통채널 다각화가 가능해져, '1제품(비비고 만두)·1채널(코스트코)'의 한계를 극복할 수 있을 것이란 전망이다.

CJ제일제당은 지난 15일 쉬완스를 18억4000만달러(한화로 약 2.09조원)에 인수한다고 공시했다.

쉬완스 인수를 위해 투자 목적 회사인 CJ Foods DE Corp(매수자)를 만들고, 여기에 CJ제일제당이 80%, 기존 주주가 20%를 투자키로 했다. 인수가격 중 CJ제일제당이 13억4000만달러를 직접 투자하고 나머지 5억달러는 인수 금융으로 조달할 계획이다.

최종 인수는 내년 2월에 완료되며, 2분기부터 연결실적으로 들어올 예정이다. 증권가는 이번 M&A를 통해 CJ제일제당의 연간 지배주주순이익이 577억원 정도 증가하고, 주당순이익(EPS) 추정치는 기존 전망치 대비 12% 정도 상승할 것으로 내다보고 있다.

특히 증권가는 이번 인수로 CJ제일제당이 해외 가공식품 시장서 지속 성장하기 위한 동력을 확보했다고 판단했다.

백운목 미래에셋대우 연구원은 "쉬완스 인수로 2019년 가공식품 비중은 35.2%에서 46.2% 높아진다. 가공식품 중 해외 비중은 17.9%에서 48.7%로 상승해 해외 가공식품이 핵심 사업이 될 전망"이라며 "CJ제일제당은 가공식품의 국내 성장 한계를 극복하기 위해 미국·중국·베트남·러시아 등에 투자를 해 왔는데, 이번 인수로 가공식품에서 성장동력을 얻었다"고 말했다.

박상준 키움증권 연구원 역시 "이번 M&A로 CJ제일제당은 미국 메인스트림 시장에서 유의미한 영업·생산망을 확보해 가공 식품의 글로벌 매출 비중을 획기적으로 확대할 수 있게 됐다"며 "쉬완스는 다양한 브랜드를 보유한 데다, CJ제일제당이 납품에 어려움을 겪고 있던 월마켓·크로거 같은 음식 소매점 영업망과 전국적 생산·물류 인프라를 확보하고 있어 동사의 부족한 점을 많이 보완해 줄 수 있는 업체"라고 말했다.

CJ제일제당은 쉬완스 인수를 통해 냉동식품사업 분야 메이저(Major) 플레이어로 도약하겠다는 각오다.

이 회사는 애니천(2005년)·옴니(2009년)·TMI(2013년)·카히키(2018년) 등 현지 식품기업을 인수하면서 미국 시장을 공략해왔다. 이후 ‘비비고 만두’를 중심으로 한 냉동만두에 초점을 맞춰 사업기반을 다졌고, 선제적 투자를 통해 현재 서부와 동부 주요 도시에서 냉동만두·냉동간편식·면 등을 생산하고 있다. 2016년에는 캘리포니아에 R&D센터를 구축한 바 있다.

CJ제일제당 관계자는 “단순한 물리적 통합을 넘어서 각 사의 차별화된 연구개발(R&D)·생산·마케팅·영업 등 모든 역량을 집결해 최적의 시너지를 창출할 것”이라며 “쉬완스 컴퍼니의 브랜드 경쟁력과 인프라에 자사 식품사업 R&D 역량과 한국 식문화 우수성을 앞세워 2025년까지 ‘아시안 HMR 대표 기업’으로 도약하는 것이 목표”라고 밝혔다.

한편 쉬완스(인수하지 않은 홈서비스 사업 제외)는 지난해 기준 매출액 2조1700억원, 영업이익 1729억원을 달성했다. 주요 제품 구성은 냉동피자 48%, 디저트(크림·과일파이) 18%, 애피타이저(스프링롤, 군만두 등) 11%, 기타 23%다. 냉동피자와 애피타이저에서는 B2C·B2B 점유율 1~2위를 기록 중이다.

bora@seoulwire.com