[서울와이어 한보라 기자] 금융당국이 이달 중 실손의료보험 개편방안을 내놓는다. ‘만성적자’의 주범으로 꼽힌 과잉진료를 미연에 방지해 손해율과 소비자의 보험료 부담을 동시에 잡겠다는 취지다. 과거 가입상품에 대해서는 개편안을 적용하기 어렵다는 점에서 한때 실효성 논란이 일기도 했으나, 제도의 지속성을 위해서는 상품구조를 근본적으로 개선해야 한다는 입장이다.

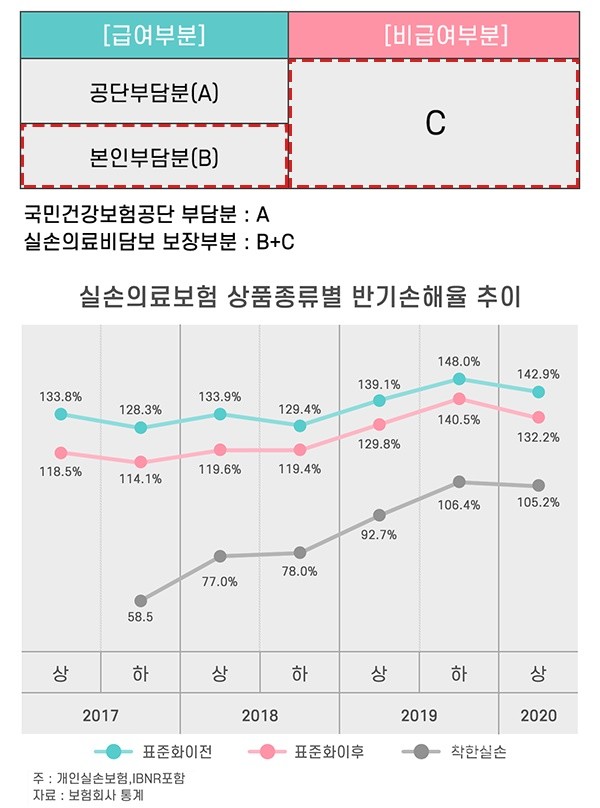

실손보험은 공보험인 국민건강보험이 보장하지 못하는 질병 또는 상해로 인한 의료비를 보상하는 상품이다. 보험사는 의료비 중 건강보험 급여부문에 해당하는 본인부담액과 법정비급여를 합한 금액에 보험계약에서 정한 본인부담금을 공제한 금액을 상품 가입금액 한도 내에서 지급한다. 가입자 수는 3800만명에 달하며 공보험의 보완형 역할을 수행한다는 점에서 제2의 건강보험이라는 별칭으로 불려왔다.

개정안의 주된 내용은 보험금을 탄만큼 보험료에 할인 또는 할증을 적용하는 차등제를 실시하겠다는 것이다. 보험료 차등제는 ‘비급여’ 부문에 적용된다. 비급여 청구량 상위 2%에 해당하는 가입자들은 이듬해 관련 보험료가 최대 4배, 할증률로 따지면 300%까지 오른다. 반면 비급여 진료비를 청구하지 않은 가입자는 관련 보험료를 5% 할인받는다. 보험료 자기부담률을 급여‧비급여 부문 각각 10%가량 대폭 늘리는 방안도 논의 중인 것으로 전해졌다.

문제는 이 같은 개선안이 과거에 판매한 1~3세대 실손보험에는 소급 적용되기 어렵다는 점이다. 실손보험은 판매시기에 따라 ▲2009년 9월까지 판매된 표준화 전 상품(25.4%)과 ▲2009년 10월부터 2017년 3월까지 판매된 표준화 실손(55.5%) ▲2017년 4월 이후 판매된 신실손(착한실손‧17.6%)으로 구분된다.

앞서 금융당국은 보험사 실손보험 손해율을 낮추기 위해 여러 차례 제도를 개편해왔지만 손실은 지속적으로 확대돼왔다. 올해 상반기 실손보험 손해율은 신종 코로나바이러스 감염증(코로나19)로 의료서비스 이용량이 줄어들었다는 집계에도 불구하고 131.7%라는 높은 수치를 기록하기도 했다. 고객으로부터 받은 보험료보다 지불한 보험금이 더 많은 셈이다. 손실규모만 1조4000억원이다.

금융권 관계자는 “현행법상 실손보험 개편안을 과거 가입자들에게 소급 적용할 수는 없다. 이에 따라 실효성 논란이 대두되기도 했지만 제도가 지속되기 위해서는 구조개편이 필수적”이라며 “손해율이 가중될 경우 보험료가 큰 폭으로 늘어나거나 가입문턱이 높아질 확률이 있기 때문에 소비자 입장에서도 계약을 전환하는 것이 이득일 수 있다”고 설명했다.