2016년 첫 톤틴형 연금상품 출시해 판매 시작

납입 중 사망 땐 일부 보험금… 구조적 비윤리성 보완

연구원 "한국과 유사한 인구구조, 일본 사례 참고할만하다"

연금보험이 생명보험사의 새 먹거리로 부상하고 있다. 금융당국이 중도해지환급금을 줄이고 이를 재원으로 장기가입자의 연금수령액을 높이는 방안을 추진하면서다. 새 성장동력이 절실한 생명보험사는 큰 기대를 거는 상황. 연금보험의 성장 가능성과 향후 전망을 짚어본다.

[서울와이어=최석범 기자] 일본은 톤틴형 연금이 대중화된 국가 중 하나다. 초고령 시대에 진입한 탓에 은퇴 후 소득에 관심이 높고, 재산을 남기지 않는 소(小)가구가 많다. 이런 인구구조 속에서 톤틴형 연금은 선풍적인 인기를 얻었다.

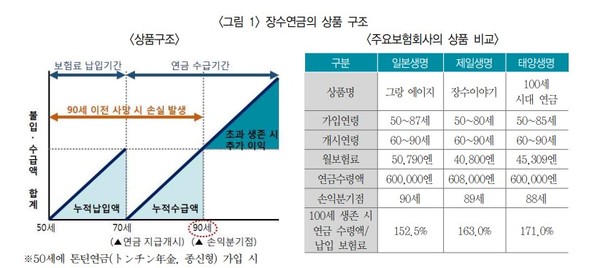

일본은 2016년부터 본격적으로 톤틴형 연금을 판매하기 시작했다. 최초의 톤틴형 연금은 니혼생명의 그랑 에이지(장수생존보험) 상품이다. 20년간 보험료를 납입하고 70세부터 연금을 수령하는 구조로 설계됐다.

이 상품은 톤틴연금 원리가 적용돼 오랜기간 계약을 유지하는 사람에게 많은 연금액이 돌아간다. 연금수령액이 납입 총액을 상회하는 손익분기 연령은 남성 기준 90세이며, 그 이상을 생존하면 연금수령액이 납입총액보다 많아진다. 100세에는 환급률이 152.5%에 달한다.

다만 연금수령 전에도 사망보험금을 제공하는 점은 오리지널 톤틴연금과 다르다. 톤틴연금은 연금 수령 전 가입자가 사망한 때 사망보험금을 지급하지 않고, 이 재원을 다른 가입자의 연금재원으로 사용한다.

니혼생명 상품은 연금수령 전 사망하면 납입금액의 70%를 환급금으로 제공하고 연금 개시 후 보증기간(5년) 경과 땐 사망보험금을 지급하지 않는다. 다이이치생명의 장수이야기, 타이요생명의 100세 시대 연금도 사망보험금과 환급률(납입액 대비 연금지급액 비율)에 차이만 있을 뿐 유사한 구조다.

일본의 톤틴형 연금상품은 한국 생명보험사가 살펴봐야 할 모델로도 꼽힌다. 한국은 일본과 마찬가지로 초고령 사회로 접어들고 있으며, 1인 가구가 확대되는 추세다. 한국은 이미 2017년 고령사회에 진입했으며, 2026년에는 초고령 사회로 진입한다.

작년 기준 한국의 전체 1인가구는 717만명으로, 전체 가구에서 차지하는 비중은 33.4%로 나타났다. 전체 가구 10가구 중 3가구는 1인가구라는 뜻이다.

더욱이 일본의 톤틴형 연금 상품은 조기 사망자에게도 해약환급금을 지급한다. 톤틴연금은 특성상 가입자가 서로 죽음을 은연중에 바라게 되는데, 일본의 상품은 이같은 부작용을 일부 보완했다는 평가를 받는다.

정인영 보험연구원 연구원은 "일본은 톤틴형 연금을 먼저 출시해 대중화한 나라다. 고령인구와 1인 가구가 많은 점 등 인구구조가 한국과 매우 유사하다"며 "일본의 톤틴형 연금상품 사례는 한국 입장에서는 참고할만한 사례가 될 것"이라고 말했다.

- [新먹거리 연금보험①] 당국 규제완화… 한국형 톤틴연금 나온다

- [버거전쟁 ③] 글로벌 브랜드 강남서 한판승부… 승자는?

- [버거전쟁 ②] '프리미엄 vs 가성비'… 소비자 선택은?

- [버거전쟁 ①] 햄버거집 옆에 햄버거집… 너도나도 뛰어드는 이유는

- [사우디 특수 ③] 기회의 땅에서 결실 노리는 '코리아 원팀'

- [사우디 특수 ②] 네옴시티 점령하는 K-인프라… 주택·솔루션·철도까지

- [사우디 특수 ①] 중동서 터진 40조 잭팟… +@도 노린다

- IBK기업은행, 中企 근로자 자녀 525명에게 장학금 10억2400만원 수여

- 카뱅, 고신용자 대출 21일부터 연말까지 중단

- 금융위, 핀테크 혁신펀드 5000억원서 1조원으로 확대

- 새 신한은행장에 한용구 부행장 내정… 부회장직 신설 안 한다

- [新먹거리 연금보험③] 새 먹거리 생긴다… 업계 관심도 '쑥'

- [新먹거리 연금보험④] 민원에 손질된 상품 多… 업계, 정책일관성 당부

- [2023 원팀코리아 ④] 팔 걷은 윤 대통령, 더 기대되는 G2G

- [2023 원팀코리아 ②] 신 보호무역 공략… 정부, 적극적 행보 눈길