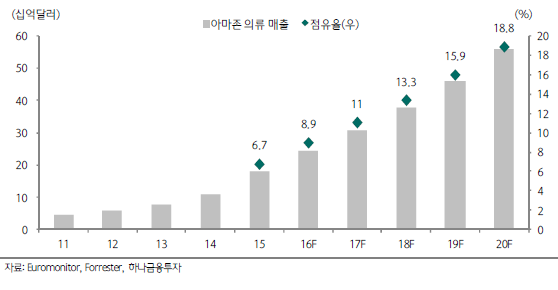

인터넷 리테일러인 아마존이 2017년 전통 리테일러인 Macy’s와 TJ Maxx를 누르고 미국 최대 의류 리테일러가 될 것이라는 전망이 나오고 있다.

6일 하나금융투자에 따르면, 아마존은 2009년 100개 이상 브랜드를 확보한 Shopbop, 의류신발 온라인 쇼핑몰 Zappos 인수를 시작으로 패션 사업 역량 강화에 주력하고 있다.

2012년 아마존 패션 론칭, 2013년 미국 브루클린 윌리엄스버그에 포토스튜디오를 오픈, 2015년 뉴욕 패션위크 남성부문 스폰서로 참여했으며, 2016년 Style Code Live라는 토크쇼를 시작했다.

2016년 2월에는 7개의 PB(Private label Brand)를 론칭하며, 단순 온라인 마켓플레이스에서 제조 및 판매업체로 변모 중이다.

아마존이 패션 사업에 진출한 이유는 하나다.

고수익 창출을 위해서다. 소비 온라인화에 따라 기존의 패션 업체들은 온라인 플랫폼, 결제시스템(원클릭), 물류센터 및 운동 등 많은 자금이 요구되는 인프라 구축에 힘쓰고 있다.

아마존은 이미 글로벌 서플라인 체인 구축을 완료했으며, 이와 관련된 비용은 고정비다.

10달러짜리 책을 판매하나, 1,000달러짜리 스커트를 판매하나 동일하게 안고 가는 비용이라는 것이다.

단가가 높은 상품 판매는 GPM에 영향을 미치게 된다.

즉, 들어가는 비용은 동일하지만 영업레버리지 효과가 일어나며 수익성 개선 효과를 볼 수 있는 것이다.

▲ 갭 ㅣ 마이딜즈

아마존은 기존 주력 제품군(책, 전자기기 등)에서는 저가정책으로 승부해왔으나, 패션 제품군에서는 정가 판매로 디자이너 브랜드의 이미지를 손상하지 않겠다는 전략을 구사하며 적극적으로 브랜드를 영입하고 있다.

브랜드 업체들와의 이해관계도 맞아 떨어졌다.

매스티지 브랜드는 자체 인프라를 구축하기 보다는 아마존 입점을 통해 일정 수수료를 지급하고 온라인 수요 증대에 대응해 외형을 보존하는 방안을 선택했다.

그동안 자체 유통망만 고집하며 아마존 입점을 거부해온 의류브랜드 GAP도 마침내 입점을 결정했으며, 매스티지 브랜드인 니콜 밀러, 캘빈 클라인, 케이트스페이드, 라코스테, 리바이스 등도 이에 해당한다.

한편, LVMH는 아마존 채널에는 입점할 일이 없다고 단언했다.

당연한 판단일 것이다.

하이엔드 브랜드의 경우 브랜드력 유지를 위해서는 희소성이 생명이기 때문이다.

종합몰을 통한 소비자 접점 확대가 불필요하다.

오히려 높은 브랜드력을 보유해 소비자가 직접 찾는 브랜드이기 때문에 자체몰을 운영하는 것이 오프라인 채널의 고정비 부담을 낮추며 수익성 개선에 긍정적이라고 볼 수 있다.

■시사점 2가지

아마존과 같이 서플라이 체인을 구축해놓은 업체들은 온라인 고성장에 더욱 빠르게 대응할 수 있다.

캡티브 유통망 보유 업체들이 소비의 온라인화에서도 비교 우위를 가져갈 것으로 예상하는 이유다.

신세계인터는 이마트신세계그룹의 쓱(SSG.com), 한섬은 현대백화점그룹의 hmall.com 물류운송 인프라 활용을 통한 시너지를 기대해볼 수 있다. 즉, 캡티브 보유 업체와 미보유 업체는 다른 선상에 서서 시작하는 것이다.

OEM업체들의 주요 바이어들 대부분 오프라인 기반 리테일러로 소비 채널 변화에 있어서 위협받고 있는 브랜드들이다.

주요 바이어의 온라인 대응, 온라인 리테일러 바이어로 확보여부, 신규 바이어 확보 및 해당 바이어 내 벤더콘솔리데이션 여부를 지켜봐야 한다.

하나금융투자 이화영 연구원은 "캡티브 유통망 보유 업체들은 유통계열사의 브랜드 내재화 수요와 맞물려 공격적인 신규 브랜드 론칭을 통한 미래성장 동력 마련에 힘을 쓰고 있다"며 "이는 시장 재편 속에서 장악력을 확대하는 원천으로 작용하며, 실적 차별화로 이어질 것"이라고 진단했다.