목표주가는 2017년 12개월 Forward EPS에 글로벌 OEM업체 2017년 평균PER 15배를 적용하여 산정되었다.

글로벌 업체 평균 PER을 적용한 이유는 영원무역이 바게닝 파워와 생산의 내재화를 통해 중장기적으로 글로벌 업체 수준의 영업이익률을 목표로 하고 있기 때문이다. KB증권은 영원무역을 의류업Top Pick으로 선정한다.

■국내 의류 OEM 1등 업체

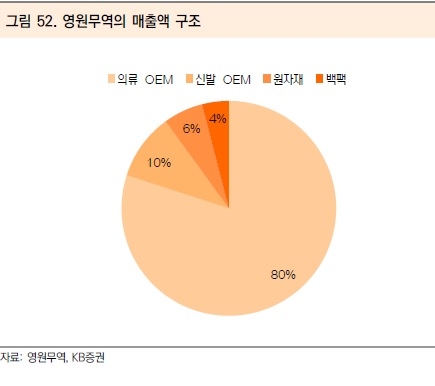

영원무역에 대한 투자포인트는 1) 국내 의류 OEM 1등 업체로 규모의 경제에서 오는 bargaining power로 원재료 절감에 따른 중장기적인 원가절감이 가능, 2)매출액의 80%를 차지하는 의류 OEM의 대부분이 아웃도어, 애슬레저 웨어로 현재 글로벌하게 고성장하는 스포츠웨어 산업의 성장세에 힘입어 안정적인 성장이 예상, 3) 현재 주가는 2017년 PER 11배에 거래되고 있어 4년 전 Valuation 수준으로 회귀, 역사적인 밴드 하단에 위치해 있어 밸류에이션 매력도가 높다.

■2017년 실적 SCOTT의 적자폭 축소 전망

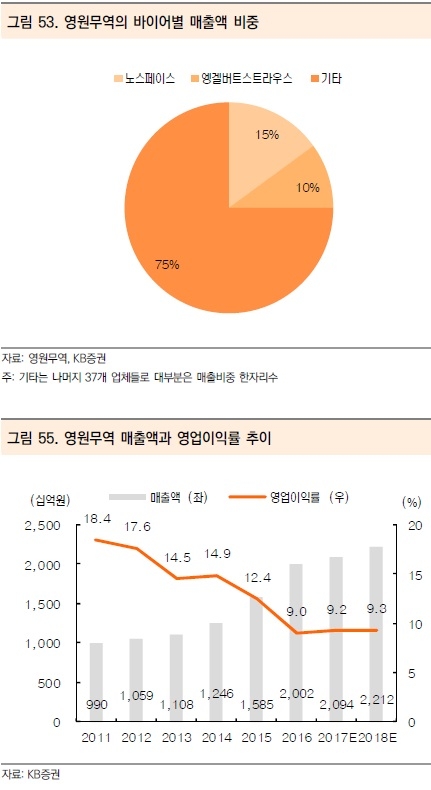

2017년 연간실적은 매출액이 2조 936억원 (+4.6% YoY), 영업이익은 1,928억원(+7.5% YoY) 시현이 전망된다.

2017년 실적성장의 원인은 1) 주요애슬레저브랜드 바이어의 수주에 힘입어 의류 OEM부문에서 달러기준 매출액이 전년대비 5.0% 증가세가 전망, 2) 2015년에 인수한 자전거회사 SCOTT의 이익증가로 영업이익률은 전년대비 0.2%p 상승한 9.2%가 전망, 3) 2016년 SCOTT의 영업권 평가손상에 따른 영업외비용 소멸로 2017년 순이익 성장률은 전년대비 31.1% 증가세를 기록할 전망이다.

■스포츠웨어 시장의 고성장세는 구조적인 변화이다

영원무역의 주요 바이어인 글로벌 애슬레저 브랜드 언더아머와 룰루레몬은 2016년 각각 전년대비 +21.8%, +14.7%의 매출액 성장률을 기록하였다.

영원무역은 이들을 비롯한 애슬레저 브랜드의 매출비중이 전체 의류 OEM 매출액의 30~35% 비중을 차지하는 만큼 최근 의류 트랜드에 부합되는 매출구조를 지니고 있다. 따라서 안정적이고 다양한 바이어 보유에 힘입어 인해 장기적인 성장세가 가능할 전망이다.

[서울와이어 김지원 기자 jiwon@seoulwire.com]