KB증권이 신세계인터내셔날에 대해 투자의견 BUY와 목표주가 84,000원으로 커버리지를 개시했다.

이달미 연구원은 30일 "목표주가 84,000원은 2017년 12개월 Forward EPS에 국내 의류업체 2017년 평균 PER 12.2배에 40% 할증한 17배를 적용했다"고 밝혔다.

40% 할증한 이유는 신규브랜드 런칭과 매장 확대, 2016년 중단된 아웃도어 브랜드 살로몬의 적자제거로 2017년 EPS 성장률 전년대비 81.1%의 고성장이 예상되기 때문이다.

■2017년 하반기 화장품 ODM 수주에 대한 기대감

신세계인터내셔날에 대한 투자포인트 3가지는 다음과 같다.

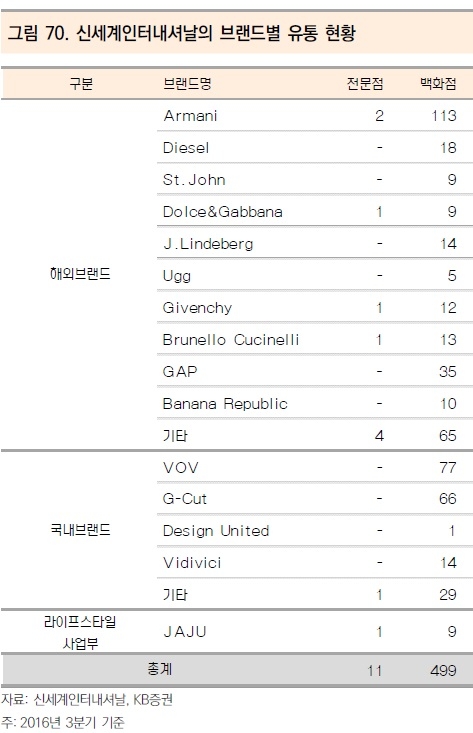

1) 2016년 살로몬, GAP 등 실적부진을 겪고 있던 브랜드 및 매장 정리, 이에 따른 2017년 마진회복에 대한 기대감, 2) 2017년 2월부터 공장가동이 시작된 화장품 합작법인 인터코스의 글로벌 화장품업체들의 수주증가가 예상되며, 3) 해외브랜드에서는

2017년에는 주로 잡화, 신발 등 마진높은 브랜드 도입에 따른 수익성 개선세가 투자포인트로 판단된다.

■효율성 위주의 전략에 따른 2017년 이익개선세가 긍정적

2017년 신세계인터내셔날의 실적은 매출액 1조 1,026억원 (+8.0% YoY),영업이익은 395억원 (+46.0% YoY)가 전망된다. 2017년 매출액은 해외 및 국내브랜드에서 신규브랜드 런칭 및 매장수 확대에 따른 매출액 증가율이 각각 전년대비 8.6%, 6.2%를 기록할 전망이다. 영업이익률은 2016년 대비 1.0%p 상승한 3.6%가 예상, 정상가판매율 증가, 수익성 높은 잡화, 신발 브랜드 강화에 따른 해외브랜드 마진율 개선세가 이익증가의 원인으로 판단된다.

■소비양극화에 부합되는 매출구조 보유

신세계인터내셔날의 매출구조는 해외 및 국내브랜드, 라이프스타일로 이루어져있고 각각 40:40:20의 비중을 차지한다. 해외와 국내브랜드에는 대부분 고가 럭셔리 브랜드를 보유, 라이프스타일은 저가 'JAJU'브랜드를 보유하고 있어 갈수록 심해지는 소비양극화 트랜드에 부합된다. 따라서 중장기적으로 안정적인 성장세가 가능한 매출구조로 이루어져 있어 긍정적으로 전망된다.