전 세계 필러 시장 규모는 어느정도일까.

3일 신한금융투자에 따르면, 전세계 필러시장의 파이는 2015년 기준 25억달러다.

향후 4년간 연평균 8.8%씩 성장해 2019년 35억달러까지 확대될 전망이다. 국내 시장은 피부/미용에 대한 관심이 높아 글로벌 필러 시장보다 빠른 성장이 예상된다.

국내 더말 필러 시장 규모는 2015년 기준 1.0억달러다. 향후 4년간 연평균 성장률은 11.4%를 기록할 전망이다. 2019년 예상 시장 규모는 1.5억달러다.

글로벌 대비 국내 시장의 점유율은 2015년 3.8%에서 2019년 4.2%로 증가할 것으로 추정된다.

필러는 의약품이 아닌 의료기기다. 의약품인 보툴리눔 톡신보다 진입 장벽이 낮아 경쟁이 치열하다. 보툴리눔 톡신을 생산하는 기업은 전 세계 8개, 국내에는 3개 밖에 없다. 필러는 매년 수십 개의 제품이 생산된다.

조직 수복용 생체 재료는 필러를 포함한다. 이중 미용 필러로 한정(수출용 포함)했을 때 국내승인은 1999년 3개에서 2016년 16개로 확대됐다. 연도별로 승인 건수는 차이가 있지만 2009년 이후 매년 10건 이상의 미용 필러가 신규 허가를 받고 있다.

미용 필러 생산의 주체를 살펴보면 국내 기업의 역량 강화를 확인할 수 있다. 2005년까지 주로 외산 미용 필러(수출용 포함)가 허가를 받았다. 2008년 이후부터 국내 기업의 필러 허가가 급격히 늘어났다. 국내 기업의 필러 허가 건수는 2008년 2건에서 2016년 15건으로 증가했다.

2015년은 30건으로 최대를 기록했다. 2010년 이후 국내 기업에서 10건 이상 신규 필러 허가를 받고 있다.

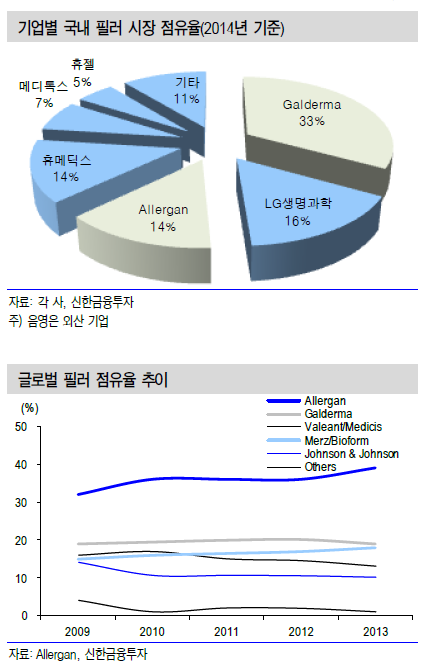

필러 판매 가격은 향후 하락할 전망이다. 국내 필러 시장은 상위 4개 기업이 과점하고 있다. 2014년 기준 상위 4사(Galderma, LG생명과학, Allergan, 휴메딕스)의 점유율은 77%다.

현실적으로 필러 시장에서 제품은 완벽히 같지 않다. 필러 종류에 따라 점성이나 탄성의 차이가 있어 쓰이는 용도가 부위마다 달라 실제 가격은 한계비용 이상에서 형성된다. 비교적 최근 시장에 진입한 메디톡스와 휴젤은 제품 차별화 뿐만 아니라 가격 할인을 통해 자사 제품의 시장 점유율을 증가시킬 가능성이 크다.

■필러만 가지고는 더 이상 쉽지 않다

진입 장벽이 낮은 필러만을 보유해서 경쟁에서 이기기 쉽지 않다. 국내 시장 현황을 살펴보면 이를 알 수 있다. 2014년 기준 국내 필러 1위는 갈더마(레스틸렌 보유)로 시장 점유율은 33%다. 2위는 이브아르를 보유한 LG생명과학으로 점유율은 16%다. Allergan과 휴메딕스의 점유율은 각각 14%로 3위다.

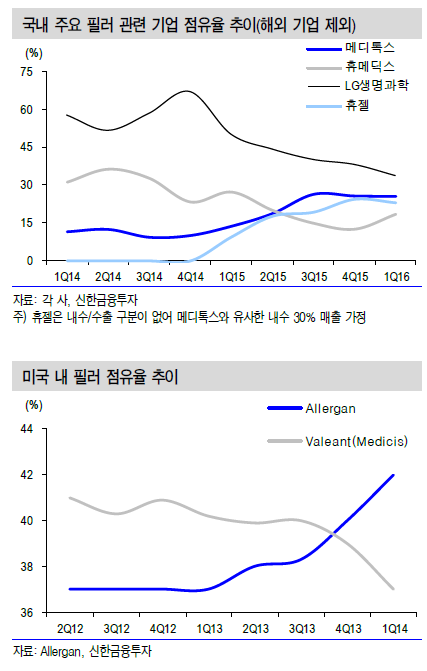

국내 기업만을 한정했을 때 보툴리눔 톡신을 보유한 기업의 필러 점유율이 상승하고 있다.

Galderma와 Allergan의 경우 국내 매출이 따로 공시되지 않아 국내 기업만으로 조건을 한정했다. 국내 필러 시장에서 뉴라미스를 보유한 메디톡스의 점유율은 상승 추세다. 메디톡스의 국내필러 점유율은 2014년 1분기 7%에서 2016년 1분기 33%까지 상승했다. The 채움을 보유한 휴젤 역시 마찬가지다. 휴젤의 국내 필러 시장 점유율은 2015년 1분기 9%에서 2016년 1분기23%로 올랐다.

기존 국내 시장 점유율 1,2위를 기록한 LG생명과학과 휴메딕스의 점유율은 하락 추세다. 국내기업 만을 한정했을 때 LG생명과학의 국내 필러 점유율은 2014년 1분기 58%에서 2016년 1분기 34%로 하락했다. 휴메딕스 역시 점유율이 2014년 1분기 31%에서 2016년 1분기 18%로 떨어졌다.

미국에서는 이와 같은 현상이 더 먼저 발생했다. 보톡스를 보유한 Allergan의 필러 점유율이 Valeant(2012년 Medicis 인수)를 제치고 1위를 기록했다. Allergan의 미국 필러 시장 내 점유율은 2012년 2분기 37%에서 2014년 1분기 42%로 상승했다. Valeant의 필러 점유율은 2012년 1분기 41%에서 2014년 1분기 37%로 하락했다.

필러만 보유한 기업은 향후 경쟁에서 뒤쳐질 가능성이 높다. 성형외과에서 보툴리눔 톡신과 필러를 구입할 때 어느 한 품목만 대량 구매하기 쉽지 않다. 메디톡스나 휴젤은 기존 네트워크를 활용해 시너지 효과를 극대화 할 수 있다. 보툴리눔 톡신과 필러를 묶어서 팔 수 있기 때문이다.

보툴리눔 톡신이 없다면 △중국 시장에서 필러를 팔 수 있는 허가를 획득하거나, △필러 이외의 특화 제품을 보유해야 향후 경쟁력이 있을 전망이다.

중국 산업정보망에 따르면 중국 의료미용시장 규모는 2015년 5,900억위안(107조원)으로 추산된다. 연평균 20%씩 성장해 2020년 중국 의료미용시장은 1.2조위안(217조원)으로 확대될 전망이다. 고성장중인 중국 시장에서 필러 판매가 가능한 기업의 수혜가 예상된다.

필러는 의료기기로 판매하기 위해서 각 국의 승인이 필요하다. 현재 중국 CFDA 승인을 받은 보툴리눔 톡신 관련 기업은 2곳, HA 필러 관련은 10곳이다. 10곳 중 4개가 중국 기업이 아닌 외국 기업이다.

LG생명과학과 휴메딕스만이 우리나라에서 중국에 필러를 수출할 수 있다.

현재 CFDA의 인허가 기준이 강화되고 있고 인허가 기간도 연장 추세다. HA 필러에 해당되는 Class III(인체삽입)의 인허가 기준이 격상됐고 중국 내 임상 항목이 연내 추가될 전망이다. 이로 인해 인허가 총 소요기간도 3년 이상으로 늘어날 것으로 보인다.

[서울와이어 김지원 기자 jiwon@seoulwire.com]