[서울와이어 박동인 기자] 국내 보험사들의 재무 건전성을 나타내는 지급여력비율(킥스·K-ICS)이 하락세를 보이고 있다. 금융당국은 자산과 부채의 만기 불일치가 심한 보험사를 중심으로 감독을 강화하겠다는 방침이다.

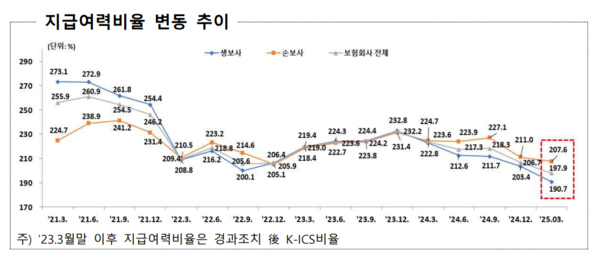

17일 금융감독원에 따르면 지난 3월 말 기준 경과조치를 적용한 주요 19개 보험사의 평균 킥스비율은 197.9%로 집계됐다. 이는 지난해 12월 말(206.7%) 대비 8.7%포인트 떨어진 수치다. 작년 말 비율도 전분기보다 11.6%포인트 감소한 수준이었다.

생명보험사의 비율은 190.7%로 전 분기 대비 12.7%포인트 하락했고, 손해보험사는 207.6%로 3.4%포인트 낮아졌다. 킥스비율은 보험사의 가용자본을 리스크에 따라 요구되는 자본으로 나눈 비율로 보험사의 재무 안정성을 판단하는 핵심 지표다.

경과조치 없이 산정할 경우 생보사와 손보사의 비율은 각각 172.2%와 200.9%로 전 분기보다 10.5%포인트, 2.3%포인트씩 감소했다.

생명보험업계 ‘빅3’인 삼성생명과 교보생명, 한화생명은 경과조치 전 기준으로 각각 177.2%, 145.8%, 154.1%를 기록했다. 교보생명은 경과조치 적용 시 186.8%로 상승했다

손보업계 주요 5개사는 경과조치 전 기준으로 삼성화재가 266.6%로 가장 높았다. 이어 DB손해보험 204.7%, 메리츠화재 238.9%, KB손해보험 182.2%, 현대해상 159.4% 순으로 집계됐다.

올해 1분기 말 기준 킥스 가용자본은 249조3000억원으로 전 분기 대비 1조3000억원 늘었다. 금리 하락과 할인율 조정으로 인한 부정적 영향에도 당기순이익 증가, 자본증권 발행이 가용자본 확대에 기여한 것으로 풀이된다.

반면 요구자본은 126조원으로 5조9000억원 증가했다. 장기 보장성 상품 판매 증가로 인한 장해·질병 관련 리스크가 3조원 늘었고, 자산·부채 간 만기 불일치가 확대되면서 금리 관련 리스크도 1조7000억원 가량 증가한 결과다.

금감원은 “금리 하락 기조가 당분간 지속될 가능성이 높은 만큼, 보험사들은 자산과 부채의 만기를 정밀하게 관리해야 한다”며 “단순히 자산 만기를 늘리는 데 그치지 않고, 부채 만기를 단축하는 등 종합적 ALM 전략이 필요하다”고 강조했다.

한편 일부 보험사는 여전히 지급여력비율이 낮은 수준에 머물렀다. 푸본현대생명과 롯데손해보험은 각각 145.5%, 119.9%를 기록했다.