55세 이상 고령층 대상…최대 90% 연금 전환 허용

[서울와이어=박동인 기자] 오는 30일부터 종신보험의 사망보험금을 생전에 연금처럼 활용할 수 있는 ‘사망보험금 유동화’ 제도가 본격적으로 시행된다.

사후에 유족에게 지급되던 보험금을 55세 이상 고령층이 직접 노후 생활비나 의료비로 유동화할 수 있게 한 획기적인 조치로 고령화 시대에 소득 공백을 메울 새로운 노후 대안으로 주목받고 있다.

22일 금융위원회는 사망보험금 유동화 점검 회의를 개최하고 오는 30일부터 삼성생명, 한화생명, 교보생명, 신한라이프, KB라이프 등 5개 생보사가 유동화 상품을 1차로 출시한다고 밝혔다.

1차 출시 대상 계약은 약 41만4000건, 가입 금액은 23조1000억원 규모에 달하며, 이들 계약을 보유한 소비자에게는 23일부터 개별 안내가 시작될 예정이다. 금융당국은 이번 1차 출시를 시작으로 내년 1월 2일까지 대상 계약을 보유한 전체 생보사로 제도를 확대 시행할 방침이다. 이에 따라 유동화 대상은 총 75만9000건, 35조 4000억원 규모로 대폭 확대될 것으로 전망된다.

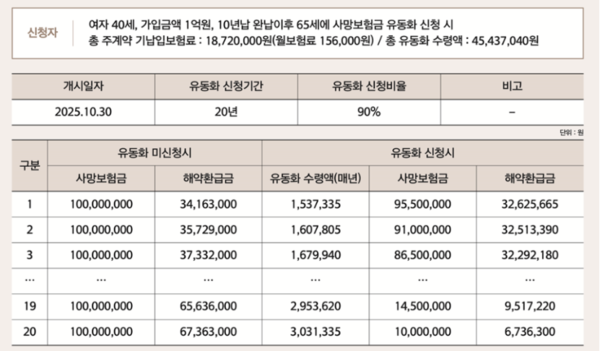

사망보험금 유동화는 금리 확정형 종신보험의 사망보험금(9억원 이하)을 담보로 한다. 만 55세 이상의 계약자로 보험료 납입 완료 (계약·납입기간 10년 이상), 보험계약대출 잔액이 없는 월 적립식 계약 등의 조건을 충족해야 신청 가능하다.

사망보험금 유동화 제도의 가장 큰 특징은 사망보험금의 최대 90%를 생전에 연금 형태로 미리 받을 수 있다는 점이다. 특히 은퇴 시점(55세 전후)과 국민연금 수령 시점(65세) 사이의 ‘소득 공백기’에 안정적인 현금 흐름을 제공해 고령층의 노후 빈곤 문제를 해소하는 데 크게 기여할 것으로 기대된다.

유동화 재원은 종신보험의 해약환급금을 활용한다. 이는 기존 보험계약대출과 달리 별도의 이자 부담이나 상환 의무가 없다는 장점이 있다. 보험사는 유동화 비율과 기간에 따라 지급되는 연금액을 산출해 고객에게 비교 결과표를 제공함으로써 소비자가 자신에게 가장 유리한 수령 계획을 세울 수 있도록 지원할 예정이다.

실제 사망보험금 1억원 중 90%를 유동화하고 55세부터 20년간 받기로 할 경우 월 평균 12만7000원을 연금처럼 수령하고 나머지 1000만원은 사망보험금으로 남겨 유족에게 지급된다. 유동화 개시 시점과 수령 기간을 자유롭게 선택할 수 있으며 해약환급금이 많이 쌓인 고연령 계약자일수록 더 많은 금액을 받을 수 있다.

또한 유동화 도중 개인적인 상황 변화로 자금 사용이 불필요해지거나 부족해질 경우 언제든지 중단 또는 조기 종료를 신청할 수 있으며 이후 재신청도 가능하다. 제도 시행 초기에는 고령층 전용 제도인 점을 감안해 대면 고객센터 또는 영업점을 통한 신청만 가능하도록 했으나, 앞으로는 소비자 편의를 위해 신청 채널을 확대할 방침이다.

금융당국은 이번 사망보험금 유동화 제도를 보험상품의 서비스화를 촉진하기 위한 테스트 베드로 활용할 계획이다. 초기에는 12개월치 연금액을 한 번에 지급하는 ‘연 지급형’으로 운영하지만, 보험사들은 ‘월 지급형’과 유동화 금액을 헬스케어, 간병, 요양 등의 서비스로 제공하는 서비스형 상품을 내년 중 순차적으로 도입할 예정이다.

금융당국 관계자는 “사망보험금 유동화 서비스형은 간병, 요양, 건강관리 등 생애 전반의 통합 서비스를 제공하도록 지원할 것”이라며 “제도적 개선이 필요한 부분이 있다면 혁신금융서비스 지정을 통해 적극 지원할 방침”이라고 밝혔다.

한편 금융당국은 연금보험 활성화를 위해 톤틴 연금보험과 저해지 연금보험 등도 보험사들이 현재 준비 중이며 내년 초 출시를 목표로 하고 있다고 덧붙였다.