대출 총량규제 여파…저축은행·카드사도 여력 소진

DSR 규제·연체율 부담 겹쳐…비은행권 대출도 위축

[서울와이어=박동인 기자] 정부의 가계대출 관리 강화로 금융권 전반의 대출 창구가 좁아지고 있다.

은행권의 문턱이 높아지면서 차주들이 2금융권으로 발길을 돌리고 있지만 비은행권 역시 여신 여력이 빠듯해 자금 조달이 쉽지 않은 상황이다.

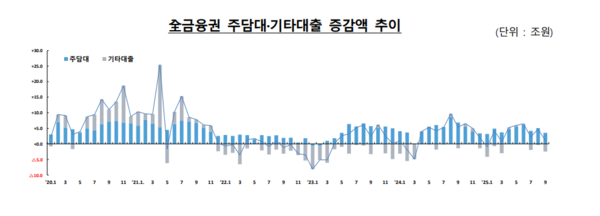

26일 금융권과 금융당국에 따르면 최근 전체 금융권 가계대출은 1조1000억원 증가했으나 전월(4조7000억원) 대비 증가폭이 크게 둔화됐다. 은행권 대출 증가세가 눈에 띄게 줄었고 제2금융권의 가계대출은 9000억원 감소했다.

가계대출 흐름이 급격히 식은 것은 금융당국의 관리 강화 조치가 직접적인 원인으로 꼽힌다. 당국은 올해 4분기 가계대출 총량 목표치를 낮추고 자영업자·투기성 자금 유입을 억제하기 위한 추가 점검을 지시했다. 이에 따라 주요 시중은행들은 신규 대출을 사실상 중단하거나 금리를 인상하고 심사 기준을 더욱 엄격히 적용하고 있다.

주택담보대출과 신용대출 한도가 잇따라 줄자 차주들은 상대적으로 접근이 쉬운 저축은행·캐피탈·카드론 등 비은행권 상품으로 눈을 돌리고 있다. 하지만 저축은행과 캐피탈, 카드사 등 비은행권도 상황은 여유롭지 않다. 금융당국이 총부채원리금상환비율(DSR) 규제를 동일하게 적용하면서 이들 역시 대출 한도에 근접한 상태다.

연체율 상승과 자금 조달 비용 부담이 겹치면서 여신 여력도 빠르게 줄고 있다. 실제 저축은행권의 가계대출 증가율은 상반기 이후 지난 9월 5000억원 줄어들며 둔화세로 돌아섰다. 일부 중소형 저축은행은 당국의 총량 규제에 맞추기 위해 주택담보대출 취급 자체를 줄이고 있다. 카드사들도 카드론과 현금서비스 수요가 늘었지만 리스크 관리 차원에서 심사를 강화하는 분위기다.

문제는 2금융권마저 대출 문턱이 높아지면서 자금 조달에 어려움을 겪는 실수요자가 늘고 있다는 점이다. 특히 주택 매매나 전세 계약 잔금을 앞둔 차주, 운영 자금이 급한 소상공인과 자영업자들이 직격탄을 맞고 있다. 은행에서 대출이 막히자 차선책으로 2금융권을 찾았지만 이들마저 DSR 규제와 연체율 부담에 묶여 대출 여력이 크게 줄었기 때문이다.

일각에서는 돈이 절실한 저신용·저소득 취약차주들이 불법 사금융 시장으로 밀려날 수 있다고도 우려했다. 특히 규제 강화 시 저신용자들이 연 이자 수백 퍼센트의 고금리 사금융으로 이동하는 ‘풍선효과’가 발생할 수 있다고 지적했다. 실제 서민금융연구원에 따르면 지난 6월 기준 불법 사금융으로 이동한 저신용자는 약 6만1000명으로 집계됐다. 이들 중 상당수는 연 1200%가 넘는 고금리를 부담하고 있다.

일각에서는 이 같은 대출 경색이 단기 현상에 그치지 않을 것이란 관측도 나온다. 이미 상반기부터 가계대출 증가율이 둔화된 데다 하반기 들어 자금조달 비용 상승 등이 겹치면서 금융사들의 대출 여력이 빠르게 위축되고 있다는 것이다. 특히 저축은행과 카드사 등의 조달금리도 오르고 있어 전반적인 대출 문턱이 완화되기는 어렵다는 분석이다.

금융위원회는 현재 제2금융권의 대출 총량과 리스크 관리 실태를 점검 중이며 필요할 경우 추가 규제나 유동성 지원 방안을 병행 검토할 방침이다. 금융감독원은 최근 저축은행과 카드사, 상호금융권을 대상으로 대출 심사 및 연체율 관리 현황을 전수 조사하고 있다.