보험부채 평가기준 원가평가→시가평가로 변화

보험수익 인식방법도 현금주의에서 발생주의로

위험계수→충격시나리오방식… 요구자본 산정 변화

[서울와이어 최석범 기자] 2023년 계묘년(癸卯年)이 밝았다. 올해는 보험제도에 큰 변화가 있었다. 개정 실손보험 중지제도가 시행됐고 연금계좌 세제혜택도 확대됐다. 자동차보험 본인부담 의무가 강화됐으며 새 회계제도가 도입됐다. <서울와이어>는 보험협회가 공개한 2023 달라지는 보험제도를 자세히 소개한다. 세 번째는 보험회사 회계·건전성제도 개편이다.

◆IFRS17 현실화… 도입 논의 20년 만

올해 1월1일부터 새 국제회계기준 IFRS17의 도입됐다. 지난 1997년 논의된 지 20여년 만이다. IFRS17의 핵심은 보험부채를 종전 원가평가에서 시가평가로 변경하는 게 핵심이다.

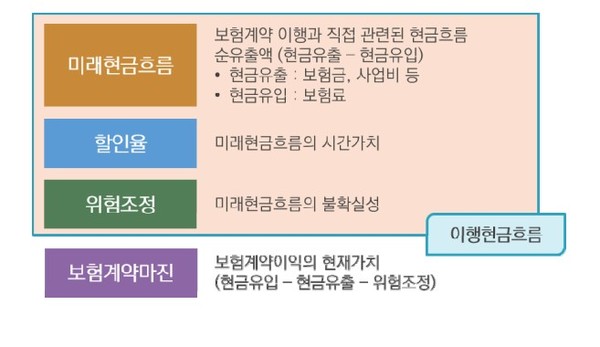

보험부채 평가방법은 종전 IFRS4는 보험판매시점의 금리(할인율)을 적용한 반면, IFRS17은 현재시점의 금리(할인율) 등을 적용하는 게 차이점이다. IFRS17의 부채평가 요소는 할인율 외에도 위험조정, 미래현금흐름, 보험계약마진이 있다.

부채평가 시 평가시점의 실제 위험률과 시장 이자율을 재산출해 적용하고 보험계약의 기대이익을 보험계약마진으로 부채에 별도로 표시하는 것이 특징이다. 평가시점마다 가정이 변경되는 만큼, 부채의 변동성이 증가한다.

올해부터는 보험수익 인식방법도 현금주의에서 발생주의로 변경된다. IFRS17은 실제 발생한 비용(보험금 및 사업비)에 대응하는 예상 보험금, 예상 사업비와 보험계약마진 상각액을 보험수익으로 인식한다.

보험기간 2년에 일시납 보험료 100원인 보험상품을 예로 들면, 종전 IFRS4는 보험료 수익 100원을 전액 수익으로 인식한다. 반면 현행 IFRS17은 보험료 100원을 우선 부채로 인식한 뒤 기간에 비례해 수익으로 인식한다. 25원씩 4번에 나눠 순차대로 인식하는 탓에 예전처럼 보험판매가 바로 실적으로 이어지진 않는다.

예정 대비 실체 차이가 손익으로 표시되는 만큼, 손익 변동성을 최소화하는 관리방안이 중요하다는 것이 업계의 설명이다.

![지급여력제도 신구대비표 [자료=금융감독원]](https://cdn.seoulwire.com/news/photo/202301/491796_697336_302.jpg)

◆K-ICS 도입… 정교한 리스크 관리 요구

올해부턴 지급여력(RBC)제도를 보완한 신지급여력제도(K-ICS, 이하 킥스)도 시행된다. 킥스는 보험회사의 재무건전성을 측정하는 제도로, 기존의 RBC비율에 비해 정교화된 게 특징이다.

킥스는 종전과 RBC제도와 달리 모든 자산과 부채를 시가로 평가해 보험회사가 가진 리스크량을 산출하고 이에 상응하는 가용자본을 보유하도록 요구한다.

종전 RBC제도가 리스크를 익스포져(위험노출액) 계수를 곱해 산출했다면, 킥스는 종전에 비해 보다 정교한 기준을 적용한다. 국제적 정합성 제고를 위해 장수‧해지‧사업비‧대재해‧자산집중 위험 등을 신규 측정 리스크로 추가한 것이 차이점이다.

정교한 리스크 측정 방법도 도입된다. 위기상황 발생 시의 충격 수준을 자산·부채 미래 현금흐름에 부여하고 이때 감소하는 순자산을 리스크로 측정하는 충격시나리오법이 대표적이다. 다만, 미래현금흐름의 변동성이 중요하지 않은 리스크(일반손보, 신용, 운영리스크)에 관해서는 기존 위험계수법을 유지한다.

킥스 도입으로 건전성감독기준 재무상태표도 신설됐다. 일반회계(GAAP) 및 감독회계(SAP)와 구분해 건전성감독기준 재무상태표를 별도로 정의했다. 국제회계기준에 따라 일반회계와 동일하게 연결재무상태표를 원칙으로 작성하되, 보험사의 리스크 실질을 반영한다.

보험업계 한 관계자는 "IFRS17와 K-ICS 도입으로 인해 재무정보의 투명성이 향상되고 국제적 회계 정합성이 제고될 것으로 기대된다"면서도 "보험사 입장에서는 보험부채가 시가평가돼, 과거 판매한 고금리 저축성보험으로 인해 부채 규모가 확대되는 등 재무건전성 측면에서 변동성이 커질 수 있다. 이에 대한 관리가 필요할 것으로 보인다"고 말했다.