2019년까지 외형적 성장 지속⋯美 품질 소송 '발목'

미국 제2공장 준공식 개최⋯고객사 신뢰도 회복 '최우선'

[서울와이어=정윤식 기자] 미국 시장 공략의 전초기지로 키워온 한국콜마의 미국 법인이 수년째 만성 적자에서 벗어나지 못하는 가운데, 관세 인상이라는 악재까지 겹치고 있다. 실적 부진 속 추가 비용 부담이 불가피해지면서 미국 전략 전반에 빨간불이 켜졌다.

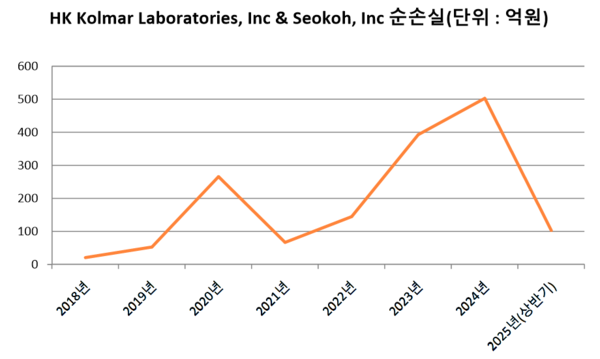

◆ 2016년부터 순손실 1570억원↑⋯콜마 해외 법인 '아픈손가락'

20일 금융감독원에 따르면 올해 반기 기준 한국콜마의 미국 법인(HK Kolmar Laboratories, Inc.)의 올해 상반기 매출액은 전년(203억원) 대비 약 97% 증가한 400억원을 기록했다.

반면 순손실은 전년(203억원) 대비 9.85% 개선된 183억원에 그쳤다. 2016년부터 올해 반기까지 순이익을 더하면 1570억원을 상회하는 손실을 기록했다. 자본도 전년 기준 894억원 적자에서 863억원 적자로 3.47%만이 개선됐다.

한국콜마의 미국 법인은 지난 2016년 PTP(Process Technologies & Packaging, LLC/현 콜마USA) 인수를 시작으로 불안정한 행보를 지속해왔다. 당시 한국콜마는 미국 화장품·미용용품 소싱 기업인 웜저(Wormser)와 PTP를 51%대 49%로 공동인수하는 계약을 체결했다. 이 과정에서 한국콜마는 PTP를 인수하기 위한 특수목적법인(SPC) 석오(Seokoh, Inc.)를 설립했다.

웜저와의 협력을 통해 석오는 2019년까지 외형적으로 성장하는 모습을 보였다. 이는 ▲2016년 매출 136억원 ▲2017년 매출 669억원 ▲2018년 매출 556억원 ▲2019년 매출 509억원으로 확대됐다. 재무 상황도 2016년 자산 650억원, 부채 286억원, 자본 364억원에서 2019년 자산 659억원, 부채 375억원, 자본 284억원으로 견조한 상태를 유지했다.

하지만 2020년부터 석오의 매출액(295억원)이 절반 가까이 줄어들며 실적 악화가 시작됐다. 순손실도 2019년 53억원에서 약 5배 늘어난 266억원을 기록했다. 포괄손실은 41억원에서 263억원으로 541.46% 증가했다. 당시 부채가 375억원에서 389억원으로 소폭 증가한 가운데, 자산이 약 250억원 감소하면서 자본이 21억원으로 줄었다.

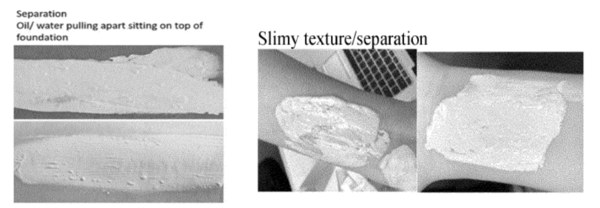

이 같은 상황은 PTP가 웜저를 통해 제품을 공급하던 로레알(L’Oréal)과의 분쟁이 영향을 미친 것으로 분석된다. 미국 뉴욕 남부지방법원에 제출된 소송장에 따르면 2018년 11월부터 2019년 3월까지 로레알은 웜저에게 특정 색상의 CIAF(Confidence in a Foundation) 제품을 주문했다.

당시 PTP는 웜저의 지시사항에 따라, 완제품 CIAF 생산에 필요한 원자재를 구매하고, 대량의 CIAF 액상 파운데이션 원액을 제조했다. 하지만 로레알은 시장에서 나오는 품질, 외관, 사용감 관련 소비자의 불만으로 제품 출시 몇 달만에 단종을 결정했다.

◆ 고객사 신뢰 회복 최우선⋯美 관세영향 주목

이후 2021년 한국콜마는 웜저가 보유하고 있던 PTP 지분 49%를 인수했다. 이를 통해 PTP는 한국콜마의 완전자회사로 편입됐으며, 사명도 ‘콜마USA(HK KOLMAR USA, LLC)’로 변경됐다. 또한 PTP를 보유하고 있던 석오의 명칭은 ‘콜마라보라토리즈(HK Kolmar Laboratories, Inc.)’로 전환됐다.

웜저와의 지분 관계를 정리한 이후 잠시 개선됐던 콜마라보라토리즈의 실적은 다시금 악화되기 시작했다. 2021년 242억원이었던 매출은 2024년 579억원까지 늘었으나, 같은 시기 순손실도 67억원에서 503억원까지 증가했다.

또한 재무 상황은 자산 390억원에서 368억원으로 줄었으며, 부채는 465억원에서 1263억원으로 늘었다. 자본의 경우 75억원 적자에서 10배를 상회하는 894억원 적자로 악화됐다.

이 같은 상황에서 한국콜마는 지난 7월 미국 제2공장의 준공식을 개최했다. 또한 미국 현지에서만 연간 3억개에 달하는 생산능력을 확보하게 됐으며, K-뷰티 기업은 물론 글로벌 화장품사들도 최근 이슈가 된 미국 수출 관세 부담을 현지 생산을 통해 근본적으로 해소할 수 있게 됐다고 밝혔다.

다만 글로벌 코스메틱 기업의 ODM(주문자 개발 생산)을 수주하기 위해서는 웜저와 로레알 간의 소송문제를 해야할 것으로 보인다. 특히 북미 화장품·미용용품 소싱 기업인 웜저를 대체할 파트너 기업을 찾거나, 자력으로 시장을 개척하는 것에는 시간이 걸릴 것으로 전망된다. 더불어 소송 과정에서 불거진 품질 문제를 해결하는 것이 최우선으로 판단된다.

최근 발효된 트럼프 정부의 화장품 15% 관세도 한국콜마에게 부담으로 다가올 것으로 예측된다. 업계에서는 절대적 판매 단가가 낮아 상대적으로 관세 타격이 덜할 것이라는 전망이 나오고 있으나, 일각에서는 제품 가격 상승에 따라 ‘고품질, 저가격’을 판매 전략으로 내세우는 K-뷰티의 경쟁력이 떨어질 것이라는 우려도 제기되고 있다.

김대종 세종대학교 경영학부 교수는 “미국 화장품 시장은 세계 최대이지만 원가·관세 부담, 현지 브랜드와 경쟁이 크다“며 “한국콜마가 단순 OEM(주문자 상표 부착 생산) 모델만 고수한다면 수익성 개선이 어렵다“고 말했다.

그는 “그러나 기술력·K뷰티 브랜드와의 협업·현지 맞춤형 생산으로 차별화할 수 있다면 중장기적으로 기회는 존재한다“며 “단기적 적자는 불가피하나, 현지화 전략·파트너십 강화 여부가 성패를 가를 것“이라고 밝혔다.

- 한국콜마, 2분기 영업익 735억원…전년比 2.4%↑

- 'K뷰티 ODM 대표' 한국콜마·코스맥스, 왕좌 경쟁 치열

- 한국콜마, 미국 2공장 본격 가동..."美 관세 부담 해소 기대"

- K뷰티 '지각변동'… 에이피알, 아모레까지 넘을까

- 콜마그룹 '남매의 난' 점입가경… 법적분쟁 지속

- 윤동한 한국콜마 회장, 장남에 주식반환 소송

- 한국콜마 남매, 경영권 다툼… 콜마비앤에이치 어디로?

- [콜마 미국 쇼크③] 윤상현 공들인 ‘웜저 동맹’ 9년 만에 법적 리스크

- [콜마 미국 쇼크②] 2공장 가동에도 환경법·노무 리스크 우려

- [진격의 BBQ①] 세계 최대·최고 프랜차이즈에 ‘도전장’