예탁 기반 운용 시대 개막…‘딜 많은 집’과 ‘딜 없는 집’ 격차 갈린다

원금지급형 IMA 출범, 자본력·기업금융 파이프라인 대형사 쏠림

미래에셋증권·한국투자증권 새 길 걷는 여정에 업계 예의주시

‘슬금슬금’은 슬기로운 금융생활의 줄임말로, 어려운 경제 용어나 금융 상식을 독자 눈높이에 맞춰 쉽게 풀어 전달하는 코너다. 실생활에 도움이 되는 금융 정보와 똑똑한 경제 습관을 함께 소개한다. [편집자주]

[서울와이어=김민수 기자] 코스피 강세 속에서 증권업의 판을 바꿀, 새 시장을 개척할 ‘블루 오션’이 다시 눈앞으로 다가왔다. 제도 도입 8년 만에 미래에셋증권과 한국투자증권이 국내 첫 종합투자계좌(IMA) 사업자로 지정될 전망이다.

지난 12일 증권선물위원회가 두 회사의 자기자본 8조원 이상 종합금융투자사업자 지정을 심의·의결했고, 오는 19일 금융위원회 정례회의에서도 최종 의결이 이뤄지면 두 회사는 즉시 IMA 사업에 착수할 수 있다. 같은 날 증선위는 키움증권의 4조원 이상 종투사 지정과 발행어음 인가 안건도 처리하며 발행어음 시장도 새 판을 맞게 됐다.

IMA는 자기자본 8조원 이상 종투사만 영위할 수 있는 원금지급형 계좌다. 증권사가 고객예탁금에 대해 만기 원금 지급 의무를 부담하는 대신, 그 자금의 70% 이상을 기업금융 관련 자산에 투자해 상대적으로 높은 수익을 노리는 구조다. 여기서 말하는 ‘기업금융 자산’은 회사채, 기업대출, 인수금융(PF) 등 기업 운영과 투자에 쓰이는 자금이다. 발행어음과 IMA를 합산해 자기자본의 최대 300%까지 자금 조달이 가능하다는 점도 특징이다. 투자자는 손실 위험 없이 초과수익을 기대할 수 있고, 증권사는 예탁 기반 운용수익이라는 새로운 축을 확보하게 된다.

금융당국은 IMA를 단순 예금이 아닌 투자성 상품으로 본다. 판매 규율과 설명 의무를 강화하고, 증권사가 손실충당금을 미리 적립하도록 한 것도 같은 맥락이다. 만기 구조나 투자 대상, 손실 보전 체계 등에서 은행 예금과는 다른 성격을 지닌다는 설명이다. 예를 들어 자기자본 8조원 규모의 증권사는 발행어음과 IMA를 통해 최대 24조원까지 자금을 운용할 수 있다.

이번 지정은 2017년 제도 도입 이후 처음이다. 금융위가 지난 4월 ‘증권업 기업금융 경쟁력 제고방안’을 통해 IMA의 원금 지급 구조·만기 설계·한도 관리 등을 명확히 하면서 제도는 사실상 실행 단계로 진입했다. 발행어음과 IMA에는 단계적 모험자본 공급의무가 부과된다. 모험자본이란 신기술창업투자조합, 벤처캐피털, 중소·벤처기업 등에 공급되는 고위험·고수익성 자금을 뜻하며, 조달 재원의 25%를 해당 영역에 투입하도록 규정했다. 비율은 2026년 10%, 2027년 20%, 2028년 25% 순으로 높아진다. 반면 부동산 관련 자산 비중은 IMA의 경우 10%로 제한되고, 발행어음도 2027년 10%까지 단계적으로 축소된다.

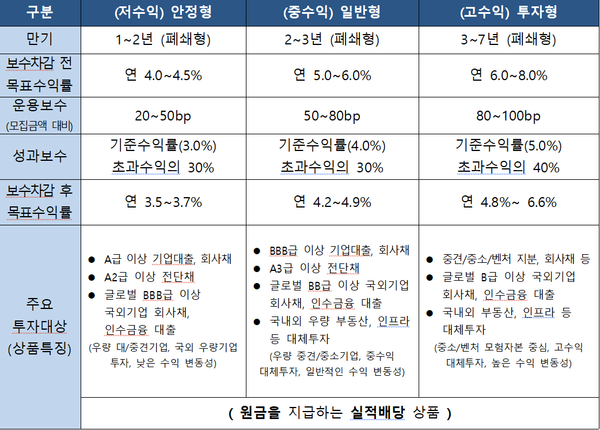

업계가 준비 중인 상품 구도는 안정형·일반형·투자형으로 갈린다. 공통적으로 만기 1년 이상 비중을 70% 이상으로 유지하고 기업금융 자산 편입 비중을 높인다. 안정형은 A급 이상 회사채와 우량 대출, 인수금융 등을 중심으로 연 4% 안팎 수익률을 지향하며, 투자형은 2~7년 만기에 3~8% 수준 목표 수익률을 겨냥한다. 공모펀드처럼 5% 시딩 의무가 적용되고, 평가 손실이 발생하면 손실충당금을 추가 적립한다. 자전·고유재산 거래 제한과 정기 운용보고 등 이해상충 방지 장치도 적용된다.

제도와 상품 틀이 갖춰지면서 업계 지형도 크게 네 갈래로 나뉘고 있다. 올해 3월 기준 자기자본과 정부 인가 요건을 모두 충족할 경우, IMA종투사(8조원 이상·발행어음 가능) 영역은 사실상 소수 대형사만 진입이 가능한 구조다. NH투자증권은 자기자본 8조원 이상이지만 이번 인가 심사 대상에는 포함되지 않았다. 발행어음 종투사(4조원 이상)는 삼성·메리츠·KB·하나·신한·키움증권으로 구성되며, 일반 종투사(3조원 이상)에는 대신증권이 속한다. 교보·한화·신영·유안타·현대차·iM·우리투자증권 등은 비종투사로 분류된다. 진입장벽이 높아지면서 ‘되는 집만 더 되는’ 구조가 고착될 가능성도 제기된다.

IMA는 브로커리지(위탁매매) 거래대금과 IB(Investment Banking) 사이클에 좌우되던 실적 구조에 예탁 기반 운용 수익을 더하는 효과가 있다. 전통 수익원인 브로커리지는 시장 거래대금이 줄면 실적이 크게 흔들렸지만, IMA는 예탁금이 늘어날수록 꾸준히 운용이익이 쌓이는 구조여서 실적의 안정성이 커진다. 여기에 운용 대상이 기업금융 중심인 만큼 딜 발굴과 상품화, 계좌 운용까지 자연스럽게 맞물린다. 결국 ‘딜 많은 집’과 ‘딜 없는 집’의 경계가 앞으로 더욱 뚜렷해질 수 있다는 분석이다.

이번 IMA는 처음부터 대형사 중심 무대다. 중소형 증권사로 확산되기까지는 시간이 필요하며, 초기 모멘텀은 인가가 유력한 한국투자·미래에셋으로 집중될 전망이다. 또 IMA는 원금 지급 의무가 있는 만큼 레버리지 관리와 리스크 통제 역량이 다시 시장의 평가 기준이 될 가능성이 크다. 리스크 관리 능력이 검증된 하우스일수록 프리미엄이 붙을 것이란 전망도 나온다. 결국 자기자본이 두껍고 기업금융 파이프라인을 갖춘 소수 대형사 중심으로 자금이 쏠리면서 업계 지형이 재편될 것이라는 관측이다.

금융당국은 IMA와 발행어음을 ‘생산적 금융’의 핵심 통로로 보고 있다. 조달금의 70% 이상이 기업으로, 그 중 일정 비율이 모험자본으로 흘러가도록 설계해 부동산 편중을 낮추고 혁신 분야로 자금을 이동시키겠다는 취지다. 통합 한도(자기자본 300%), 손실충당금, NCR 반영 등 안전장치도 마련해 제도 운용의 위험을 통제할 장치도 함께 두었다.

19일 금융위의 최종 의결이 예정된 가운데, IMA 1호의 탄생은 증권업의 질적 변화의 신호탄이 될 가능성이 높다. 자금조달 구조와 운용 패턴이 바뀌면 ‘돈의 방향’과 ‘속도’도 달라질 수 있다. 브로커리지와 IB 수익에 의존하던 증권업이 안정적 자금 운용 모델을 갖추는 순간, 시장은 다시 한번 ‘대형사 중심 리레이팅’을 고민하게 될 것이다.