"단기 흐름은 안정적…중장기적 자금 이동 여부가 관건"

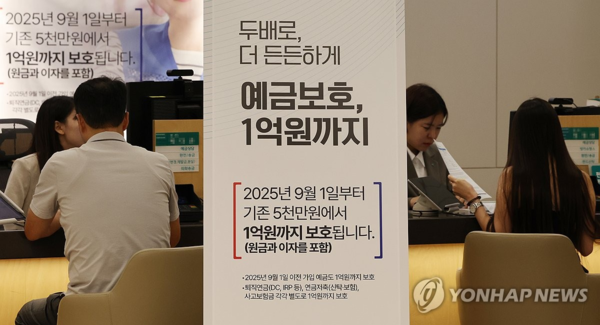

[서울와이어=박동인 기자] 오늘(1일)부터 국내 예금자보호 한도가 기존 5000만 원에서 1억원으로 상향됐다. 2001년 이후 24년 만의 인상으로, 특히 상대적으로 자금조달 기반이 취약한 저축은행 업권은 ‘호재’와 ‘부담’이 교차하는 분수령에 서게 됐다는 분석이 나온다.

1일 금융업계에 따르면 금융위원회와 예금보험공사는 지난 5월 국무회의에서 예금자보호법 시행령 개정을 의결했고, 이날부터 시행에 들어갔다. 이에 따라 은행과 저축은행, 보험사, 증권사, 농협·수협 등 상호금융기관에 맡겨진 예·적금과 원리금 보장형 금융상품은 모두 예금보험공사가 1인당 최대 1억원까지 보호한다. 가입 시점과 관계없이 소급 적용된다.

그동안 금융소비자 단체와 학계에서는 물가 상승과 금융시장 변동성을 고려할 때 5000만원 한도는 ‘제한적 보호’에 불과하다는 지적이 제기돼 왔다. 실제로 한국은행과 예보 분석에 따르면, 국내 예금자 평균 예치액은 이미 보호한도를 넘어선 경우가 많았다. 이에 따라 당국은 금융시장 충격 완화, 소비자 신뢰 회복 차원에서 한도 상향을 결정했다.

문제는 금융권 자금 흐름이 크게 요동칠 가능성이다. 금융당국이 국회에 보고한 자료에 따르면 예금자보호 한도 상향 시 저축은행 업권 예금이 최대 25% 증가할 수 있다. 현재 저축은행 전체 예금 규모가 약 100조원 수준인 점을 감안하면, 16~25조 원 가량의 자금이 시중은행에서 저축은행으로 이동할 수 있다는 분석이다.

업계 관계자는 “예금보험 한도가 1억원으로 확대되면, 대형 시중은행보다 상대적으로 높은 금리를 제시하는 저축은행에 대한 소비자 선호가 커질 수밖에 없다”며 “자금 이동은 단기간보다는 중장기적으로 나타날 가능성이 높다”고 말했다.

다만 대규모 자금 이동이 발생하지 않을 것이란 분석도 있다. 실제 금융권 통계에 따르면 7월 말 기준 저축은행 수신 잔액은 약 100조9천억 원으로 입법예고 직후 대비 2.8% 늘었으나, 올해 초 수준(약 102조2000억원)에는 미치지 못했다. 은행권 역시 예금잔액이 같은 기간 2270조원을 웃돌며 오히려 증가세를 보였다.

금융위는 “현재까지 은행에서 2금융권으로의 자금 이동이나 중소형 저축은행에서 대형 저축은행으로의 자금 쏠림 현상이 뚜렷하게 나타나지 않고 있다”고 평가한 바 있다.

전문가들은 이번 제도가 저축은행에 기회와 위험 요인이 동시에 작용할 수 있다고 봤다. 소비자 입장에서는 보호 한도가 확대되면서 저축은행 예치에 대한 신뢰가 높아져 자금 유입 가능성이 커졌다는 점에서 긍정적 효과가 기대된다는 분석이다.

반면 업권 내 경쟁 심화와 중소형사의 조달 비용 부담 확대라는 부정적 영향도 배제하기 어렵다는 목소리도 나온다.

업계 관계자는 “예금자보호 한도 확대가 소비자 신뢰를 높여 저축은행 예치 선호로 이어질 수 있다”면서도 “자금 이동이 실제로 얼마나 나타날지는 금리 차이와 시장 환경에 따라 달라질 수 있다”고 말했다.

- 예금보호한도 1억원 시대 개막…금융위 “신뢰에 걸맞은 생산적 금융 확대해야”

- 저축은행 상반기 순익 2570억 흑자…상호금융은 60% 감소

- 이찬진 금감원장, 첫 은행장 간담회…“소비자 보호 최우선·생산적 금융 확대”

- 2분기 가계빚 1953조원 ‘역대 최대’…15분기 만에 최대폭 증가

- 은행권, 예대금리차 또 확대…당국, '이자장사'경고에 은행들 '전전긍긍'

- 한국 경제 반등…2분기 성장률 0.7%·외환보유액 3개월째↑

- 이찬진 금감원장 "저축은행, 부동산 PF 중심의 단기 수익 지양해야"

- 증시 회복에 돈 흐름 빨라져… 7월 시중 통화량 36조↑, 역대 최대

- 금융위, 소상공인 코로나19 대출 9월 만기도래분 96% 재연장